Convencionalmente, la representación de los flujos positivos y negativos es al revés, sin embargo en

éste ejemplo no se ha respetado esta práctica corriente.

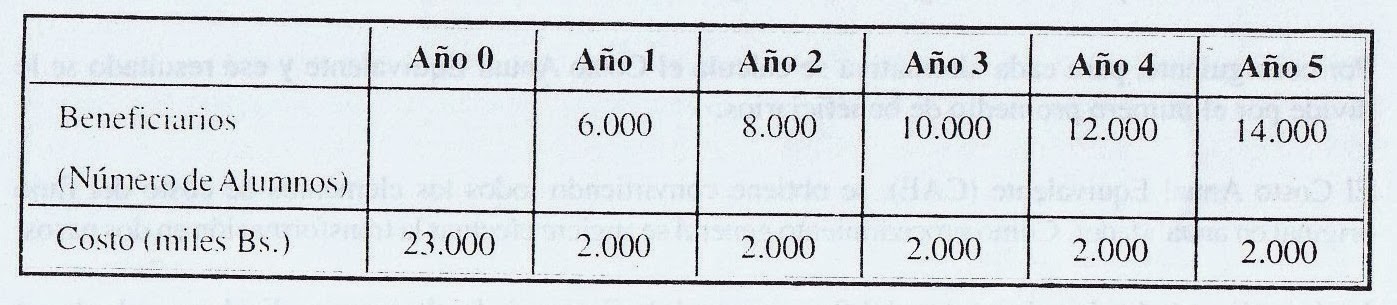

En los resultados obtenidos (parte inferior del cuadro 11-3), se puede destacar lo siguiente:

- Suma, representa la suma algebraica de todos los flujos desde el año 0 hasta el último año de la

vida útil de cada una de las opciones.

- Suma/vida útil, representa la suma total sobre el número de años de vida útil, para cada una de las

opciones consideradas.

Valor Actual, representa la actualización de todos los flujos al año cero, consideración una tasa de

oportunidad social del 12%.

Valor Anual Equivalente, representa la distribución de los flujos en anualidades i través de las

equivalencias financieras.

El cuadro muestra también, la mejor opción, seguir el coeficiente utilizado; la elección a través de la

suma y la suma/vida útil, no merecen consideración puesto que no toman en cuenca un requisito

fundamental cual es el valor del dinero en el tiempo.

La elección a través del Valor Actual hubiese sido un decisión aceptable, si las opciones planteada

tuviesen la misma vida útil, sin embargo, dadas las diferentes vidas útiles, la decisión correcta debe

basarse en el Valor Actual Equivalente (VAE) (no es Costo Anual Equivalente, porqué existe un

flujo positivo, que es el valor residual).

Por lo tanto, desde el punto de vista socio-económico, la opción óptima es la C: tomando en

consideración los precios de mercado la mejor opción es la B.